Содержание:

1. Штрафы за нарушение применения ККТ

2. Оперативный контроль за фиксацией расчетов

3. Кто может работать без применения ККТ?

1. Штрафы за нарушение применения ККТ

В 2021 году вступают в силу новые поправки в Налоговом Кодексе РФ (НК РФ) о штрафах за неиспользование и неприменение онлайн касс. Уполномоченными органами было принято решение о переносе всех норм и правил работы с ККТ из № 54-ФЗ РФ от 22.05.2003 г. Новые поправки вступают в силу с 01 января 2021 года.

В НК РФ появилась новая глава «Оперативный контроль», включающая правила применения ККТ, перечень ответственных мероприятий и ограничительных мер, а также ответственность за нарушение применения ККТ. Некоторые нормы перейдут из № 54-ФЗ, но вступят в силу и новые правила и штрафы.

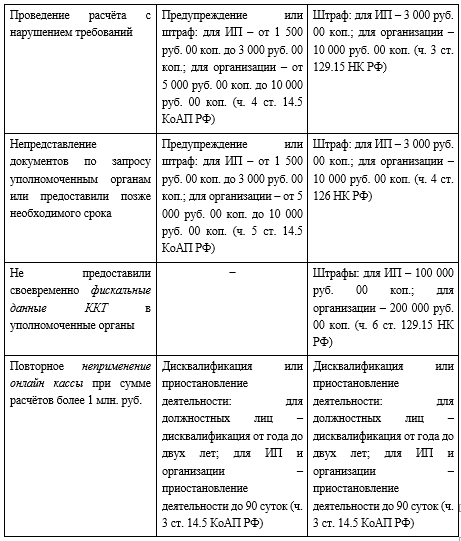

В НК РФ появятся штрафы за расчёт без фиксации, за фиксацию недействительных (мнимых или притворных) расчётов, отсутствие названия товара, подлежащего маркировке. Штрафы за неприменение онлайн касс в 2021 году представлены в таблице 1.

Таблица 1.

Чтобы избежать штрафов за неприменение ККТ, необходимо исправить ошибку до ФНС и сообщить об этом в службу. При этом должно быть выполнено два условия:

· на дату обнаружения нарушения ФНС не должна обладать данной информацией и документом об этом.

· Должна быть предоставлена документация, свидетельствующая о нарушении закона, которой будет достаточно для установления правонарушения.

Нововведения позволяют уполномоченным органам вводить ограничительные меры и условия, если выявят невыполнение организацией и ИП обязанности по фиксации расчетов. В числе обеспечительных мер:

· приостановление операций по счетам в банке;

· ограничение доступа к сайту, социальным сетям, блогам в сети интернет, страницы абонента сервиса обмена мгновенными сообщениями в отношении организаций и ИП, которые продают товары, работы, услуги в сети интернет;

· приостановление торговли через стационарные торговые объекты.

2. Оперативный контроль за фиксацией расчетов

Предполагается ввод нового вида контроля – оперативный контроль, который будут применять только в части ККТ. Оперативный контроль – деятельность налоговых органов за соблюдением организациями и ИП обязанности по фиксации расчетов и учету полноты выручки. Фиксация расчётов – действия организации и ИП по формированию кассового чека ККТ или информационный ресурс на сайте ФНС (о котором пока ничего не известно). Два вида оперативного контроля: оперативная проверка и мониторинг. Мониторинг ККТ – сбор, обобщение, систематизация и оценка информации о применении организацией ККТ, поступающую в ИФНС из разных источников. В случае выявления несоответствия между данными, содержащимися в ИФНС, и поступившими из других источников, уполномоченные органы направят организации или ИП требование о представлении пояснений. Срок на предоставление объяснения или исправления ошибки – пять дней. Если это сделано не будет, в отношении компании или предпринимателя инициируется оперативная проверка.

Применение онлайн-кассы обязательно для всех организаций и ИП, которые принимают или выплачивают денежные средства в наличной и безналичной форме при расчетах, связанных:

· с товарами, работами, услугами;

· организацией и проведением азартных игр и лотерей.

Применять ККТ должны все организации, в том числе некоммерческие организации, бюджетные, автономные, казенные учреждения и другие организации бюджетной сферы. Отсутствие прибыли не является основанием для неприменения онлайн кассы. В отдаленной от сети местности, где нет интернета, ККТ можно применять в режиме без передачи кассовых чеков ККТ в налоговую инспекцию. Перечень таких территорий утверждают и публикуют на своих сайтах региональные администрации.

3. Кто может работать без применения ККТ?

Есть организации и ИП, которые имеют право работать без применения ККТ.

1. Освобожденные от этой обязанности полностью:

· ИП на патенте, деятельность которых подпадает под освобождение;

· организации или ИП, которые ведут деятельность в отдаленных и труднодоступных местностях;

· организации и ИП, которые продают газеты и журналы на бумаге.

2. ИП без наемного персонала имеют право не пробивать чеки только до 1 июля 2021 года, если получают плату:

· за выполненные работы;

· оказанные услуги;

· проданную продукцию собственного производства.

Если ИП заключит трудовой договор с работником, он должен зарегистрировать ККТ в течение 30 календарных дней с даты заключения такого договора.

Специалист компании «Кодерлайн»

Анна Долгова