Содержание:

1. Серийное производство товаров

3. Нормативы производственного процесса

Существует много информационных материалов, посвященных настройке производственного блока в 1С: 8 ERP. Зачастую в данных статьях содержится информация об используемой НСИ, порядке ее заполнения, но без учета применения выполняемых настроек. В этой статье мы сделаем основной акцент на методологическом подходе к описанию производственных процессов для производств, отвечающих определенным критериям.

1С:ERP 8 в базовой комплектации отлично подходит для описания дискретного серийного производства, то есть, производства, соответствующего следующим определениям:

· Серийное производство товаров – производство, где партии товаров формируют повторяющиеся или единичные серии выпускаемой продукции. В зависимости от размеров партий производство будет крупносерийным, мелкосерийным или штучным.

· Дискретное производство – производство, выпускаемая продукция которого измеряется в штучных единицах, выпуск единицы изделия укладывается в один день (одну смены).

· Нормы расходования материалов на единицу продукции определены в конструкторской и технологической документации на продукцию.

Работа с таким производством многократно описана в документации и информационных материалах. Общую последовательность настройки производственной системе НСИ можно представить в виде следующего цикла:

В системе регистрируется производственная система НСИ с той степенью детализации, которая доступна и объективно необходима на текущем этапе автоматизации. По мере наработки опыта, уточнения нормативов, включения дополнительных рабочих мест в контур автоматизации, производственная система НСИ может уточняться и детализироваться до операций.

Автоматизация даже описанного выше производства является сложной задачей в силу специфики объекта автоматизации. Если же производство не отвечает одному или нескольким критериям «стандартного» производства, то при автоматизации возникают дополнительные сложности. Работе с которыми посвящена настоящая статья.

1. Серийное производство товаров

Если производство является мелкосерийным или даже штучным (инструментальный цех, цех спецоснастки, мастерские), то трудозатраты на формирование и настройку детальных ресурсных спецификаций становятся либо избыточными, либо очень существенными. Особенно в том случае, когда производственный процесс является сложным, со многими переделами, передачей полуфабрикатов. Если нет необходимости планировать выпуск продукции, загрузку производства, поставку материальных и трудовых ресурсов, то и проблемы не возникает. Выпуск продукции регистрируется документом «Производство без заказа», которым списывается фактическое потребление материальных ресурсов и фактические трудозатраты.

Если же функциональности простого оформления выпусков продукции недостаточно, например, нагруженное производство, большие объемы штучной продукции, то планирование производства стоит организовывать только по самым нагруженным рабочим центрам (планирование по критическому пути, по «узким местам»). Очевидно, что скорость прохождения продукции от точки запуска до передачи на склад готовой продукции будет ограничена скоростью прохождения «критического пути» - цепочки переделов с самой большой продолжительностью операций. В критический путь включаются также и пролеживания, связанные с технологическими особенностями процесса или недоступностью оборудования. «Узкими местами» производства являются производственные участки, оборудование, пропускная способность которых, по сравнению с другими производственными операциями, является ограничением скорости прохождения продукции по производственной цепочке. Планировать производство, особенно, в случае штучного или мелкосерийного производства, необходимо в первую очередь исходя из производительности «узких мест». Производственные операции до «узкого места» и после него зачастую можно принять просто как временной буфер. Данный подход позволит существенно упростить структуру производственного процесса в ресурсной спецификации. Для сложных изделий, кроме этапа - «узкого места» достаточно описать только те этапы, после которых требуется учет производимых полуфабрикатов, зачастую данный подход позволяет упростить ресурсную спецификацию и сократить время на ее разработку в разы без потери качества производственного планирования.

Одним из примеров описанного выше производства можно считать производство вырезных листовых металлических изделий на заказ. Обычная структура такого производства включает в себя заготовительный участок, участок резки, участок финишной обработки и сдачи на склад. Самым дорогим и из-за этого самым нагруженным узлом данного производства является оборудование для лазерной или плазменной резки. Желательно планировать производство таким образом, чтобы это оборудование работало с максимально полной и максимально равномерной загрузкой (с учетом плановых ремонтов и ТО). Заготовительные операции и финишная обработка обычно могут выполняться в объемах, значительно превышающих пропускную способность участка резки и не являются ограничениями. Планировать, а значит и точно прописывать в ресурсной спецификации стоит только этап резки. Прочие операции могут быть оформлены как буферные временные интервалы.

2. Дискретное производство

Производство, при котором выпускаемые (учитываемые) полуфабрикаты и готовые изделия выпускаются в течение одной смены, могут быть посчитаны и переданы на склад будем считать дискретными. В том числе, дискретные производства характеризуют относительно стабильные нормы расхода материалов на единицу продукции.

Довольно часто встречается проблема, когда цикл производства продукции занимает более одной смены. Например, процессы в пищевых и химических производствах могут занимать более одной смены, причем потребление материалов и выпуск продукции также растянуты во времени.

Для оформления таких производственных процессов в 1С 8 ERP предусмотрен Заказ на производство с «Типом производственного процесса» = Без ресурсных спецификаций.

Данная настройка позволяет оформлять учет производственных затрат в упрощенном виде. В качестве объекта капитализации затрат выступает не отдельная номенклатура, а сам Заказ на производство. Для каждой строки заказа указывается весовой коэффициент (доли стоимости). Распределение накопленных затрат выполняется по правилу, указанному на закладке «Дополнительно»:

· По долям стоимости

· По плановой стоимости

· По весу

· По объему

На основании заказа каждую смену формируются этапы производства, в которых отражаются фактические данные по потребленным материалам, учтенным трудозатратам и зарегистрированному выпуску. Допускается регистрация только затрат, без выпуска

Во все время действия заказа на производство идет накопление затрат. Накопление может выполняться в течение неопределенного срока, а затем затраты списываются на выпуск продукции. Система поддерживает регистрацию частичного выпуска, когда ежемесячно оформляется выпуск текущего периода. По каждому выпуску рассчитывается себестоимость по фактически зарегистрированным затратам. Затраты распределяются между продукцией согласно долям стоимости.

3. Нормативы производственного процесса

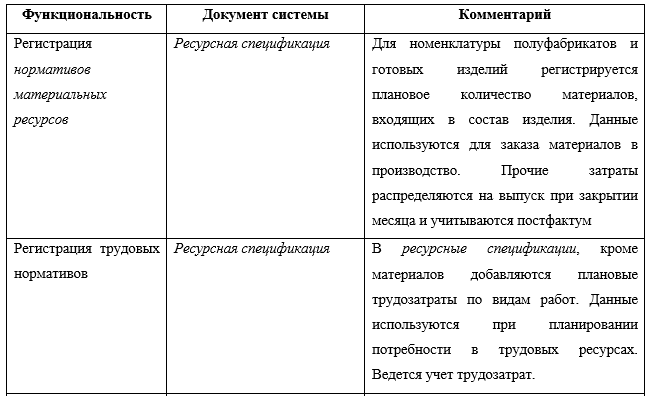

Ситуация, когда производственные нормативы на все выпускаемые изделия определены и долгое время остаются неизменными, является редкостью. Чаще встречаются случаи, когда нормативы на выпускаемую продукцию рассчитаны частично, например, только по прямым материальным затратам. Другими словами, в плановой стоимости продукции учитывается только стоимость материалов, входящих в состав изделий. Плановые затраты на оплату труда, общецеховые и общепроизводственные расходы попросту не учитываются, либо регистрируются постфактум, при закрытии месяца. Включение в производственные нормативы косвенных затрат и затрат на оплату труда является более трудоемким процессом, чем только учет прямых материальных затрат. Очевидно, что чем более детальная проработка нормативов требуется и чем быстрее обновляется номенклатура готовых изделий, тем большее количество трудозатрат требуется на поддержание процесса нормирования и тем более квалифицированные сотрудники должны данную работу выполнять. Предприятие должно оценить действительную потребность в подготовке таких нормативов и глубину их детализации, в случае необходимости.

Рассчитанные и подтвержденные нормативы позволяют решать несколько очень важных задач:

· Обоснование цены готовой продукции для контрагента или контролирующих органов;

· Выявление неэффективного планирования технологического процесса;

· При регулярном проведении план-фактного анализа – выявление точек неэффективного расходования ресурсов;

· Использование наработанных нормативов для ускорения расценки новой номенклатуры с аналогичным конструкторским и технологическим составом;

· Простая переоценка плановой себестоимости при изменении стоимости отдельных производственных ресурсов.

1С:ERP 8 позволяет подходить к вопросам автоматизации производства поэтапно для получения результата уже на первых стадиях внедрения. Последующая проработка функциональности будет усиливать уровень контроля над производством, но увеличивать затраты на поддержание процесса. Ниже приведены укрупненные шаги для постановки и последующей детализации работ с производственными нормативами. Шаги описаны в порядке усложнения их реализации. Каждое производственное предприятие самостоятельно определяет допустимый уровень неопределенности данных, достаточный уровень планирования и набор шагов для выполнения.

Как видно из вопросов, рассмотренных в данной статье, создание автоматизированных производственных процессов требует, помимо квалификации компании-интегратора, значительного участия Заказчика на всех уровнях управления предприятием, от топ-менеджмента до исполнителей, которые знают свое производство и зачастую обладают уникальными знаниями о действительных потребностях предприятия в автоматизации. Задача компании-интегратора предоставить необходимые инструменты и методику оценки потребностей для принятия такого решения, которое будет закрывать действительно актуальные, а не декларируемые задачи производственного учета.

Эксперт-консультант по производственному учету

Виктор Малиновский.