Содержание:

1. Общая характеристика методики распределения расходов при работе в системе 1С

2. Методы и порядок отражения проектов в учете

3. Учет и распределение расходов по проектам

4. Примеры распределения затрат на реализацию проектов

5. Проведение сравнения различных методов

В публикации рассмотрим понятие Проект, виды проектного учета и его необходимость, методы настроек в разных учетных системах, их схожесть и различия.

1. Общая характеристика методики распределения расходов при работе в системе 1С

Проект – уникальный процесс, имеющий измеримый финансовый результат и измеримые ресурсы (материальные, временные и денежные).

Необходимость ведения проектного учета возникает, когда нужно выделить отдельный срез в объектах прибылей и убытков или ЦФО (центрах финансовой ответственности).

Т.е. решаем одновременно две задачи:

Получить фин. результат объекта (например, торговой точки) с учетом выделенного процесса (акция) и без него.

Получить результат самого процесса (результат конкретной акции по всем точкам или выборочным точкам).

В учете – проект сквозная и одновременно обособленная аналитика финансового результата.

Проектом может быть направление деятельности, номенклатурная группа, площадка, клиент, сделка и т.п.

Проекты

Если в компании несколько подразделений и ЦФО выполняют деятельность в рамках одной задачи (например контракта), встает необходимость выделения этой задачи в отдельный объект учета – проект.

Контракт может объединять нескольких контрагентов по выручке и расходам. Нести затраты могут несколько подразделений и ЦФО.

Затраты на проект могут быть свои прямые и распределяемые.

Пример отчета Прибылей и убытков по компании с детализацией по проектам – строительным контрактам.

2. Методы и порядок отражения проектов в учете

Методы отражения проекта в учете различны в зависимости от используемой учетной системы. Может учитываться как аналитика любой операции через документ движения или как дополнительный реквизит документа или справочника.

Это может быть отдельный справочник проекты (ЕРП, Управление Холдингом, Бит Финанс, Финансист).

Наименование

Может быть дополнительный объект аналитики (Бухгалтерия предприятия и все вышеперечисленные конфигурации).

3. Учет и распределение расходов по проектам

Проектный учет реализуется как в управленческом, так и в регламентированном учете (добавлением субконто в нужный счет).

Виды субконто

Прямые затраты на проект:

При отражении хозяйственной операции в документе выбирается проект или элемент дополнительных сведений отвечающий за проект.

Для формирования финансового результата по проектам может потребоваться:

• распределить суммы косвенных затрат на проект;

• распределить суммы прямых затрат проекта на другие объекты учета (возможно тоже проектные).

В разных системах существуют свои формы настройки карт распределения затрат по проектам.

4. Примеры распределения затрат на реализацию проектов

Бухгалтерия, Комплексная автоматизация

Учет возможен только прямых затрат на проект

Бит Финанс.

Распределение бюджетных данных по профилю

ЕРП, Управление Холдингом

Объект возникновения затрат

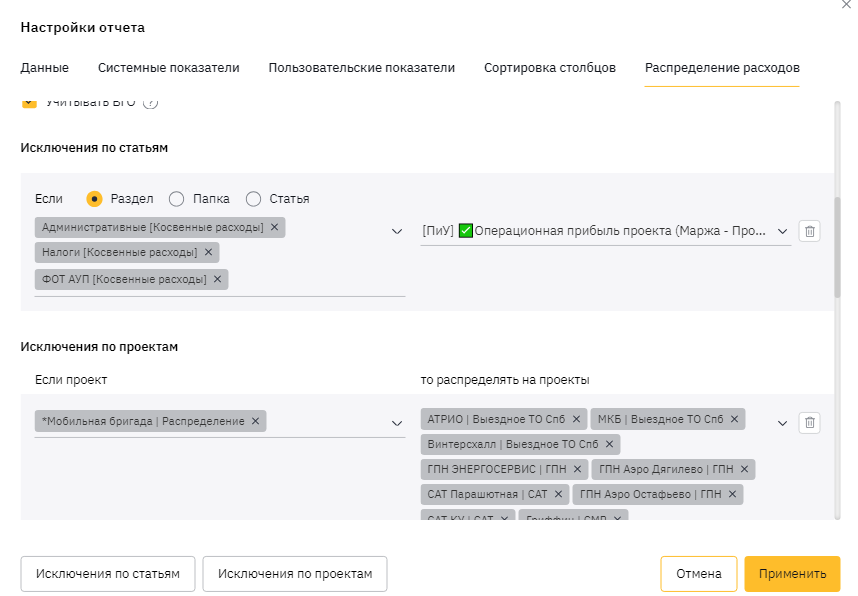

Финансист

5. Проведение сравнения различных методов

В первых примерах (Бухгалтерия, КА, ЕРП, Бит Финанс)

• учет проектов ведется внутри программы;

• настройка учета и распределения предполагает знание программы и работы в ней.

В последнем примере (Финансист)

• это выделенный сервис управленческого учета и синхронизация данных регламентированного учета, настройка карты распределения может проводиться сотрудником финансовой службы автономно от бухгалтерии.

В любом случае теперь опираясь на данные публикации Вы сможете провести параллель между данными регламентированного и управленческого учетов.

Спасибо за внимание.

С уважением, Анастасия Кузнецова

Проектный аналитик компании Кодерлайн