Содержание:

1. Настройки в программе 1С:Бухгалтерия

2. Приобретение автомобиля с последующей перепродажей

3. Получение аванса в программе 1С:Предприятие.Бухгалтерия

4. Продажа автомобиля в 1С: Бухгалтерия

5. Получение оплаты от покупателя

Расчет НДС при продаже автомобиля, который ранее был куплен у физического лица, в 1С:Бухгалтерии 8 имеет свои особенности, связанные с порядком расчета НДС.

Рассмотрим детально ситуацию с ООО «Юникс», которое приобрело автомобиль у ООО «Пробег НН» и затем перепродало его ООО «Перевозка Грузов».

Пример:

01.09.2024 г. ООО «Юникс» закупило автомобиль у ООО «Пробег НН» за 3 600 000 руб. (включая НДС 66 666,67 руб.), с целью дальнейшей его реализацией. Ключевой момент здесь – автомобиль ранее принадлежал физическому лицу;

03.09.2024 г. ООО «Перевозка Грузов» заплатило аванс ООО «Юникс» в сумме 1 800 000 руб. (в т.ч. НДС 300 000 руб.);

15.09.2024 ООО «Юникс» осуществила продажу автомобиля в ООО «Перевозка грузов» за 4 200 000 руб. (в т.ч. НДС 100 00 руб.);

20.09.2024 г. ООО «Юникс» получило завершающий платёж от ООО «Перевозка грузов» в сумме 2 400 000 руб.

Схема взаимоотношений Обществ изображена на рисунке 1.

Рисунок 1- Схема

ООО «Пробег НН», в свою очередь, приобрело его у физического лица. Это обстоятельство существенно влияет на порядок учета НДС. ООО «Пробег НН», в соответствии со ст. 154 НК РФ, может рассчитать НДС с межценовой разницы при выполнении трех условий, введенных с 01.04.2024 г.:

1. На дату покупки автомобиля ООО «Пробег НН» применяло общую систему налогообложения (ОСНО);

2. Владельцем автомобиля на дату покупки ООО «Пробег НН» значилось физическое лицо;

3. При продаже автомобиля ООО «Юникс» получила счет-фактуру, в которой НДС был рассчитан как 20% от разницы между ценой продажи и ценой покупки автомобиля.

В примере указано, что ООО «Пробег НН» приобрело автомобиль за 3 200 000 руб. Поэтому НДС в счете-фактуре рассчитан так: (3 600 000 руб. - 3 200 000 руб.) / 1,2 * 20% = 66 666,67 руб.

1. Настройки в программе 1С:Бухгалтерия

Для осуществления таких операций в ООО «Юникс» следует произвести настройки в программе.

Главное-Функциональность-Торговля (рис.2)

Рисунок 2 - Настройка НДС

2. Приобретение автомобиля с последующей перепродажей

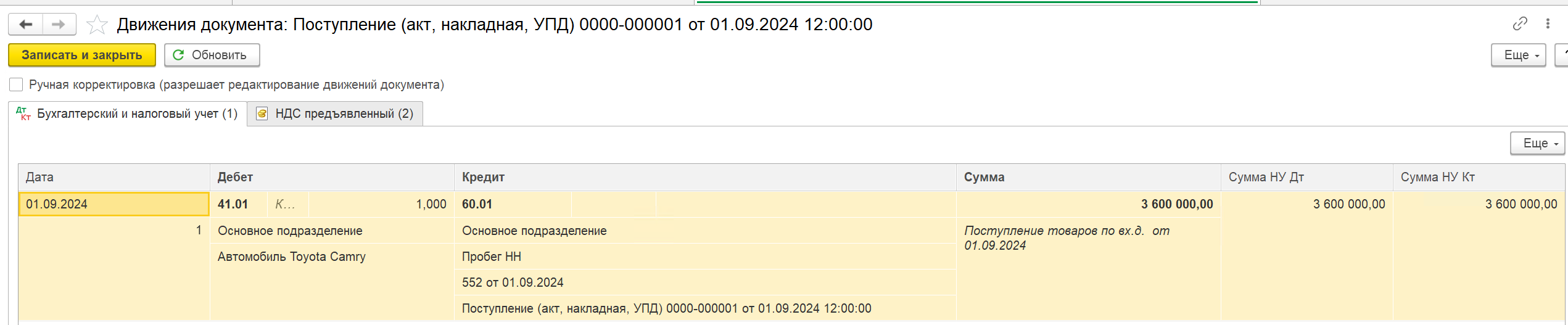

Поступление автомобиля оформляется в программе документом «Поступление товаров» с пометкой «НДС включать в стоимость» (рисунок 3).

Рисунок 3 – Оформление приобретения автомобиля у ООО «Пробег НН»

Рисунок 4 – Проводки по приобретению автомобиля

Рисунок 5 - Регистрация счет-фактуры от ООО «Пробег НН»

3. Получение аванса в программе 1С:Предприятие.Бухгалтерия

Поступлением на расчетный счет (см. рисунок 6) регистрируется предоплата от ООО «Перевозка грузов».

Рисунок 6 - Регистрация предоплаты от ООО "Перевозка Грузов"

Рисунок 7 - Проводки по полученному авансу от ООО "Перевозка Грузов"

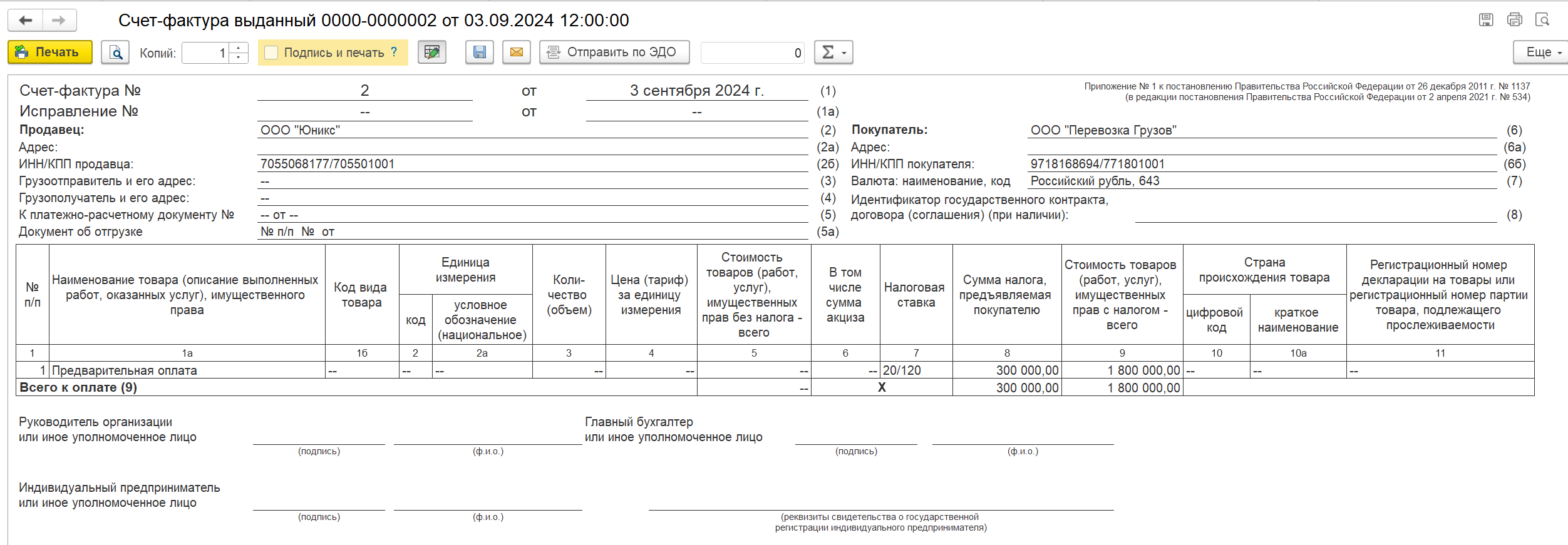

ООО «Юникс» выставляет счет-фактуру на аванс полученный (рис.8).

Рисунок 8 – Счет-фактура

Рисунок 9 - Проводки по счет-фактуре

4. Продажа автомобиля в 1С: Бухгалтерия

Для осуществления данной процедуры используется документ «Реализация товаров».

В разделе «Тип цен» необходимо выбрать опцию «НДС с межценовой разницы» (см. рис.10).

Рисунок 10 - Регистрация реализации автомобиля в ООО "Перевозка Грузов"

Чтобы правильно выполнить необходимые действия в документе, начнем с того, что необходимо найти столбец, обозначенный как «НДС». В этом столбце будет гиперссылка, на которую нужно кликнуть (см. рис.11). После этого появится меню с несколькими вариантами, и вам нужно будет выбрать пункт «На разницу между ценой продажи и покупки товаров».

Затем необходимо будет указать стоимость покупки. В нашем примере эта сумма составляет 3 600 000 рублей.

Сумма реализации автомобиля в ООО «Грузовые перевозки» в размере 4 200 000 руб.

Сумма приобретённого автомобиля у ООО «Пробег НН» в размере 3 600 000 руб.

НДС: 4 200 000 руб. - 3 600 000 руб.= 600 000 руб./1,2 х 20% = 100 000 руб.

Рисунок 11 - Настройка суммы НДС

Рисунок 12 - Проводки по реализации

Рисунок 13 - Счет-фактура на реализацию

5. Получение оплаты от покупателя

Поступлением на расчетный счет регистрируется окончательный расчет от ООО «Перевозка Грузов» (см. рис. 14).

Рисунок 14 – Окончательная оплата

Специалист компании ООО "Кодерлайн"

Татьяна Мудриченко